Comment analyser la rentabilité d'un plex (sans sortir Excel)

Ton client a vu un triplex à 875 000 $ sur Centris. Il a 20 % de mise de fonds et il veut savoir, ce soir, si ça fait du sens. Voici les quatre chiffres qui répondent à cette question.

1. Le taux de capitalisation

Le taux de cap, c'est le revenu net d'exploitation divisé par le prix. Il te dit le rendement de l'immeuble sans tenir compte du financement. Au Québec, selon le secteur et le type de plex, on parle souvent de 4 à 6 %. En bas de ça, le prix est tendu; en haut, il y a souvent une raison (travaux, vacances, secteur).

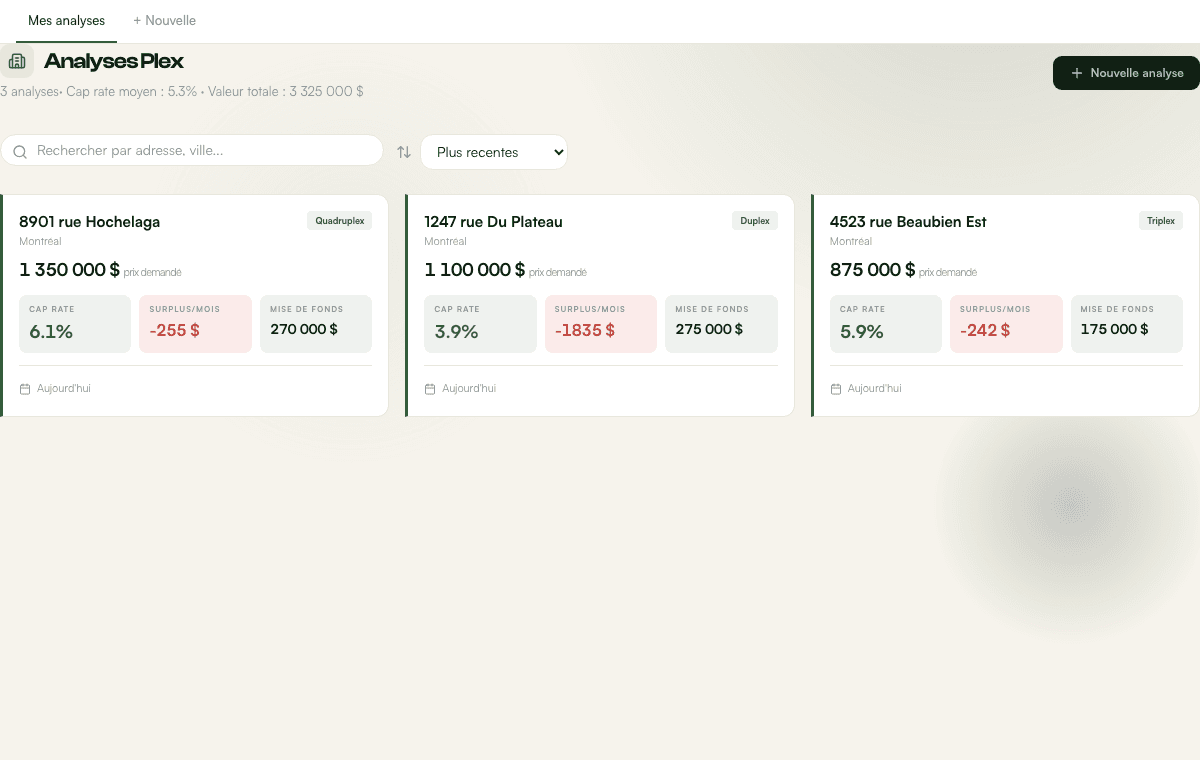

Pour le triplex à 875 000 $ : si les loyers bruts totaux sont 3 600 $/mois (43 200 $/an) et les dépenses d'exploitation environ 35 % (15 120 $), le revenu net est 28 080 $. Taux de cap : 28 080 / 875 000 = 3,2 %. Tendu pour Montréal, peut être correct à Trois-Rivières ou Shawinigan où les prix sont plus bas.

2. Le surplus (ou déficit) mensuel

Loyers bruts, moins les dépenses, moins le paiement hypothécaire. C'est l'argent qui reste dans les poches chaque mois. Un surplus de +380 $/mois change complètement la conversation par rapport à un déficit de -150 $.

Avec 175 000 $ de mise de fonds, un prêt de 700 000 $ à 5,2 % sur 25 ans amortis donne un paiement mensuel d'environ 4 230 $. Revenus 3 600 $, dépenses 1 260 $, paiement 4 230 $ : déficit de -1 890 $/mois. Le client doit savoir ça avant de faire une offre, pas après.

3. Le rendement sur la mise de fonds

C'est le surplus annuel rapporté à la mise de fonds investie. C'est souvent le chiffre le plus parlant pour un investisseur : il compare ça à ce que son argent ferait ailleurs.

4. La projection long terme

Avec l'amortissement du prêt et une croissance prudente des loyers, où en est l'équité dans 10 ans ? C'est ce qui transforme un surplus modeste en bon placement.

Les dépenses que les acheteurs oublient toujours

- Taxe foncière : varie énormément selon la municipalité et le rôle d'évaluation — toujours obtenir le dernier avis.

- Assurances multirisques : prévoir 2 500 à 5 000 $/an selon la taille et l'âge du bâtiment.

- Entretien et réserve : minimum 1 % de la valeur par an pour un immeuble de plus de 20 ans.

- Frais de gestion : si le client ne veut pas gérer lui-même, 6 à 10 % des loyers bruts.

- Vacances et mauvaises créances : une provision de 5 % est prudente, surtout pour un premier immeuble.

Le contexte légal québécois : le TAL et les hausses encadrées

Au Québec, les loyers sont encadrés par le Tribunal administratif du logement (TAL). Les hausses sont guidées par un calcul annuel. Ton client ne peut pas simplement remonter les loyers à la valeur du marché à la signature — ça prend du temps et des procédures. Dans un immeuble avec des locataires en place depuis dix ans, les loyers sous le marché peuvent représenter un manque à gagner de 400 à 800 $/mois. Il faut le chiffrer.

Plex occupé par le propriétaire vs pur investissement

Un duplex ou triplex avec propriétaire occupant change la mise de fonds minimale (5 % possible pour les immeubles de 1 à 4 logements selon les règles SCHL) et le traitement fiscal (la partie occupée n'est pas assujettie aux revenus locatifs). C'est une conversation à avoir tôt : ça influence directement le financement et le choix de la propriété.

Dans TonCourtage, tu entres le prix, les loyers et la mise de fonds — les quatre chiffres se calculent en temps réel, avec les hypothèses visibles, et tu sors un rapport PDF propre avant la fin du lunch.

TonCourtage est un outil de préparation et d'organisation. Les calculs sont indicatifs et la conformité officielle reste sous la responsabilité professionnelle du courtier.

Lire aussi

D'autres articles pour toi

Essai gratuit

Prêt à organiser ton courtage ?

CRM, transactions, OACIQ, analyse plex et back-office — tout au même endroit. 30 jours gratuits, sans carte de crédit.