FINTRAC en 2025 : ce que chaque courtier québécois doit savoir

Le Centre d'analyse des opérations et déclarations financières du Canada (CANAFE / FINTRAC) impose aux courtiers immobiliers des obligations de vérification d'identité et de tenue de dossiers. Depuis octobre 2025, ces obligations s'appliquent aussi aux parties non représentées dans une transaction — un changement que beaucoup de courtiers ont manqué.

Ce qui a changé en octobre 2025

Auparavant, tu vérifiais surtout l'identité de ton propre client. Maintenant, dès qu'une partie n'est pas représentée par un autre courtier, la responsabilité de vérification peut retomber sur toi. En pratique, ça veut dire plus de vérifications, plus de pièces à conserver, et plus d'occasions d'oublier quelque chose.

L'OACIQ rappelle depuis 2024 que le non-respect des obligations FINTRAC peut mener à des sanctions disciplinaires indépendantes des pénalités fédérales. FINTRAC lui-même peut imposer des pénalités allant jusqu'à 500 000 $ pour une personne physique en cas de violation grave. Ce n'est plus un détail administratif.

Les 3 obligations à ne jamais échapper

- Vérification de l'identité : pièce avec photo valide, consignée avec la date et la méthode utilisée.

- Détermination du bénéficiaire effectif lorsque tu transiges avec une personne morale.

- Conservation des registres pendant la période exigée — accessibles, datés, retraçables.

Le piège classique : une déclaration ou une vérification qui expire sans que personne ne s'en aperçoive. Un suivi avec alerte 72 h avant l'échéance évite la majorité des oublis.

Les méthodes de vérification acceptées

FINTRAC reconnaît trois grandes méthodes : en personne (document original), double source documentaire (deux documents distincts), et vérification par voie électronique (crédit bureau ou plateforme agréée). La méthode choisie doit être consignée explicitement dans le dossier — simplement noter qu'on a vu la pièce n'est pas suffisant.

- En personne : passeport, permis de conduire ou carte d'identité avec photo émise par un gouvernement.

- Double source : combinaison de deux documents (ex. : acte de naissance + relevé bancaire officiel).

- Électronique : via un fournisseur accrédité — pratique pour les transactions à distance, de plus en plus fréquentes au Québec.

Parties non représentées : le nouveau terrain miné

Depuis le 3 octobre 2025, si le vendeur n'est pas représenté et que tu agis pour l'acheteur, tu dois quand même consigner les informations d'identité du vendeur. Même chose dans le sens inverse. L'obligation suit la transaction, pas seulement ton client. Plusieurs courtiers découvrent cette nuance lors d'une inspection de l'OACIQ — pas l'idéal.

Transactions avec personnes morales

Quand l'acheteur ou le vendeur est une société, tu dois aller plus loin : identifier les administrateurs, les actionnaires à 25 % ou plus, et consigner les documents constitutifs. Dans le cas d'une fiducie familiale — fréquente pour les propriétés locatives au Québec — la liste des bénéficiaires doit être obtenue et conservée.

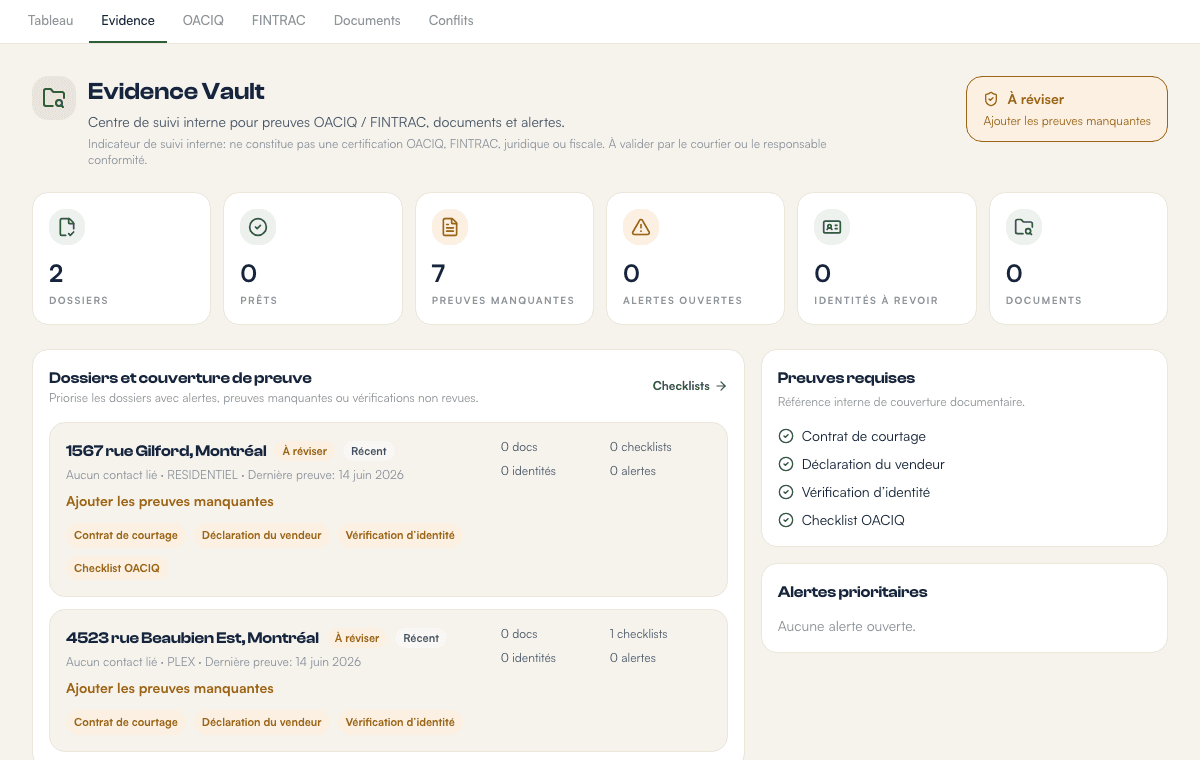

Comment t'organiser sans la boîte de carton

Un aide-mémoire par type de transaction, un endroit unique pour consigner chaque vérification, et des alertes automatiques sur les échéances : c'est exactement ce que la préparation FINTRAC de TonCourtage centralise. Tu gardes le contrôle et la responsabilité — l'outil t'aide juste à ne rien laisser passer.

TonCourtage est un outil de préparation et d'organisation. Les calculs sont indicatifs et la conformité officielle reste sous la responsabilité professionnelle du courtier.

Lire aussi

D'autres articles pour toi

Essai gratuit

Prêt à organiser ton courtage ?

CRM, transactions, OACIQ, analyse plex et back-office — tout au même endroit. 30 jours gratuits, sans carte de crédit.